Мурманск

Мурманск  Consultant@4dz51.ru

Consultant@4dz51.ru  +7 (8152) 42-14-15

+7 (8152) 42-14-15

Юрлицам могут разрешить включать в расходы стоимость путевок по России для работников и их семей

Согласно законопроекту организации, которые по договору с туроператором или турагентом оплачивают туристические и санаторно-курортные путевки по России, смогут снизить базу по налогу на прибыль. Для включения в расходы сумм оплаты путевок нужно будет учесть особенности:

- к услугам туризма и санаторно-курортного лечения относятся услуги по перевозке от места жительства или работы до места отдыха на территории РФ, а также услуги проживания, включая питание и организацию экскурсий;

- услуги могут быть оказаны работнику, его супруге или супругу, родителям, детям и подопечным в возрасте до 18 лет, детям и бывшим подопечным, обучающимся по очной форме обучения, в возрасте до 24 лет. К детям в данном случае относятся и усыновленные дети;

- затраты включаются в расходы в фактическом размере, но не более 50 тыс. руб. в год на каждого гражданина из перечисленных лиц.

Подобный законопроект вносился в Госдуму в 2015 году, но 12 апреля текущего года он был отклонен. В отличие от нового проекта в последней версии отклоненного законопроекта было указано следующее:

- услуги по организации туризма и отдыха оказываются совместно работнику и членам его семьи;

- услуги по организации туризма и отдыха охватывают все транспортные услуги, а не только перевозку от места жительства или работы до места отдыха в РФ;

- расходы на оплату услуг по организации туризма и отдыха, а также взносы компании по договорам личного страхования работников и договорам оказания медуслуг сотрудникам суммарно не должны превышать 6% от суммы расходов на оплату труда.

Документ: Проект Федерального закона N 162100-7 (http://asozd.duma.gov.ru/main.nsf/(Spravka)?OpenAgent&RN=162100-7)

Внесен в Госдуму 27 апреля 2017 года

Возмещение расходов при разъездной работе не облагается взносами в размере, определенном компанией

Это первое разъяснение Минфина по данному вопросу на основании норм НК РФ о страховых взносах.

Минфин считает, что не нужно начислять страховые взносы на расходы, которые связаны со служебными поездками, в размерах, установленных локальными нормативными актами или трудовым договором. В этих документах должно быть указано, что должность сотрудника подразумевает разъездной характер работ.

В период действия Закона о страховых взносах такой вопрос рассматривал Минтруд. Он отмечал, что суммы возмещения расходов сотрудников, понесенных в служебных поездках, не облагаются страховыми взносами, если эти затраты документально подтверждены. Причем суточные, выданные работнику, не облагаются взносами в размере, установленном локальным актом организации. Указание на разъездной характер работ, по мнению Минтруда, организация должна закрепить в коллективном договоре, соглашении, локальном акте или трудовом договоре с работником.

Документ: Письмо Минфина России от 14.04.2017 N 03-04-06/22286

Интернет-конференция от «Главной книги» на тему

«Страховые взносы — 2017: изучаем вместе»

15-19 мая 2017 года задавайте вопросы на сайте «ГК»:

http://glavkniga.ru/conference

Издательство «Главная книга» приглашает Вас принять участие в интернет-конференции, которая пройдет на сайте издательства «Главная книга» glavkniga.ru с 15 - 19 мая 2017 года!

С этого года страховые взносы уплачиваются в ИФНС и регулируются нормами Налогового кодекса.

С 15 мая задавайте свои вопросы по порядку исчисления взносов, по заполнению нового расчета по страховым взносам, по оформлению платежных поручений на перечисление взносов, а также по взаимодействию с налоговыми органами.

Участие в конференции бесплатное!

Ответы на все присланные нам вопросы будут опубликованы 22 мая.

Если вы хотите получить комментарий представителя Минфина или ФНС по вашей ситуации, задайте вопрос в первые дни работы конференции.

Не упустите свой шанс получить компетентную консультацию бесплатно.

ФНС сообщила, как в 6-НДФЛ отразить пособие по больничному, если день уплаты налога - выходной

В ситуации, которую рассмотрела налоговая служба, пособие по временной нетрудоспособности организация выплатила 9 декабря прошлого года. НДФЛ с такого пособия необходимо перечислить не позднее последнего числа месяца. Этот день был выходным. Из-за переноса срок перечисления налога пришелся уже на 9 января текущего года.

ФНС указала, что в расчете 6-НДФЛ за 2016 год эта операция должна быть отражена в разделе 1 по строкам 020, 040, 070. В расчете за I квартал 2017 года она отражается в разделе 2, при этом указываются:

- в строках 100 и 110 - 09.12.2016;

- в строке 120 - 09.01.2017;

- в строках 130 и 140 - соответствующие размеры пособия и налога.

Полагаем, подход ведомства можно использовать и в ситуации, когда пособие перечислено в последнем месяце I квартала, полугодия или девяти месяцев, а последний день этого месяца выпадает на выходной. Например, если пособие по больничному будет выплачено работнику в сентябре 2017 года.

Документ: Письмо ФНС России от 13.03.2017 N БС-4-11/4440@

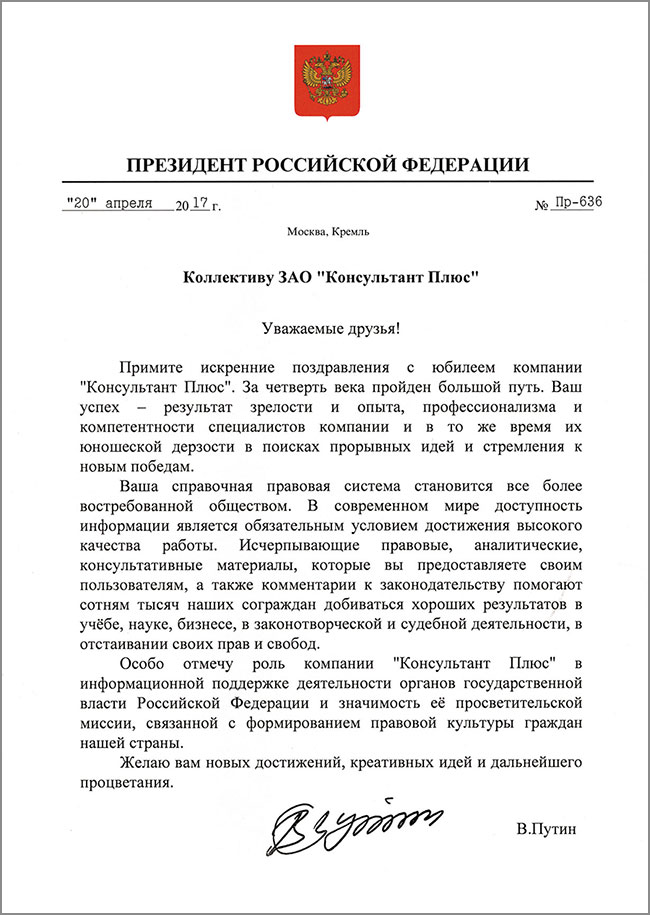

Президент России поздравил "КонсультантПлюс" с 25-летием

В апреле 2017 г. компания "КонсультантПлюс" отмечает 25-летие. В адрес компании пришло множество поздравлений от партнеров, клиентов, органов власти. Самое значимое - поздравление Президента Российской Федерации Владимира Владимировича Путина.

Президент России отметил большой вклад компании "КонсультантПлюс" в формирование правовой культуры и распространение информации.

"Исчерпывающие правовые, аналитические, консультативные материалы, которые вы предоставляете своим пользователям, а также комментарии к законодательству помогают сотням тысяч наших сограждан добиваться хороших результатов в учебе, науке, бизнесе, в законотворческой и судебной деятельности, в отстаивании своих прав и свобод", - говорится в поздравлении.

Компания "КонсультантПлюс" стояла у истоков создания современных российских справочных правовых систем. Сегодня это самая популярная СПС (по исследованию ВЦИОМ 2016 г.).

Современные технологии, применяемые в системе КонсультантПлюс, делают поиск информации быстрым и точным, результаты поиска появляются практически мгновенно (а в системе уже более 107 млн документов). Система мобильна - можно выбрать офлайн-, онлайн-, флеш-версию и использовать ее там, где необходимо.

Профессиональные профили позволяют настраивать систему под задачи конкретного специалиста. Фирменные материалы КонсультантПлюс - типовые ситуации, Путеводители, конструкторы договоров и учетной политики - экономят время пользователей на решение самых разных задач.

У пользователей КонсультантПлюс - персональный сервис. Сразу из системы можно задать вопрос на линию консультаций, доступно множество других полезных услуг. Сервисная сеть КонсультантПлюс охватывает всю Россию - и крупные города, и небольшие населенные пункты.

Минфин скорректировал правила заполнения платежек: в поле 101 страхователям нужно указывать "01"

Опубликован приказ финансового ведомства с изменениями Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ.

Наиболее заметна поправка о том, как при перечислении страховых взносов организациям заполнять статус плательщика в поле 101. Теперь в НПА будет зафиксировано, что в этом случае следует проставить показатель "01".

Из-за передачи налоговым органам полномочий по администрированию взносов не было понятно, какое значение страхователям вносить в поле 101 платежного поручения. В январе ФНС совместно с ПФР и ФСС выпустили письмо о том, что нужно применять показатель "14". Позже ФНС сообщила, что в поле "Статус плательщика" необходимо вносить показатель "01". Теперь такое заполнение станет правилом, а код "14" вовсе удалят.

Документ: Приказ Минфина России от 05.04.2017 N 58н (рассмотренные изменения вступают в силу 25 апреля 2017 года)